Fala, pessoal, tudo certo?

Em meu último post falei um pouco

sobre precificação e o assunto deu ibope! Como percebi que MUITA gente não

entendeu alguns conceitos, vou colocar aqui umas coisas interessantes,

inclusive de uma dissertação de mestrado sobre o assunto.

Existem sempre dois aspectos

principais em relação a quase tudo nessa vida: o qualitativo e o quantitativo.

A ideia de pegar uma empresa e

realizar a análise fundamentalista, olhando para os dados como lucros, dívida,

ROE e etc são essenciais para filtrar empresas que se diferenciem entre boas e

ruins. Temos aqui uma análise qualitativa.

No entanto, há sempre um limite a ser

pago. Inclusive, preços muitos altos podem não trazer o retorno obtido pelo

investidor. É por isso que absolutamente tudo é precificado no mercado

financeiro. Fica mais fácil entender a precificação de ações quando os

conceitos de VPL e precificação de títulos de renda fixa estão fixos. Temos

aqui uma análise quantitativa.

Fazemos isso o tempo todo. Ao comprar

imóveis, procuramos olhar o local se é bom, como anda a vizinhança, se as

expectativas de melhora da infraestrutura do local são boas ou não, enfim

vários aspectos. Após definir um local, você começa a ver os preços e uma das

primeiras coisas a fazer é comparar o preço do m² entre os lugares. Afinal de

contas, você não vai sair pagando qualquer preço, não é mesmo? Inclusive com

imóveis isso é até interessante: é possível achar apartamentos idênticos em um

mesmo prédio com diferenças absurdas de valor no aluguel. Dêem uma procurada e

tenho certeza que acharão. (pelo menos aqui no RJ tá assim...)

Voltando às ações: eu já estou com um

material aqui há muito tempo sobre fundos de investimento que focam em análise

fundamentalista e comprar abaixo do valor intrínseco. Leia este último como

preço justo. Isto pode ser encontrado na maioria dos prospectos dos fundos.

Vejam, por exemplo, o texto do Bogari Invest:

O

Bogari Value FIC FIA investe no minimo 95% de seu patrimônio no Bogari Value

Master FIA. Seu objetivo é prover aos clientes retornos consistentes no longo

prazo através de investimento em ativos de elevado potencial de valorização.

Por isso, o Bogari Value Master FIA investe exclusivamente em ações de empresas

que estão sendo negociadas substancialmente abaixo de seu valor intrínseco.

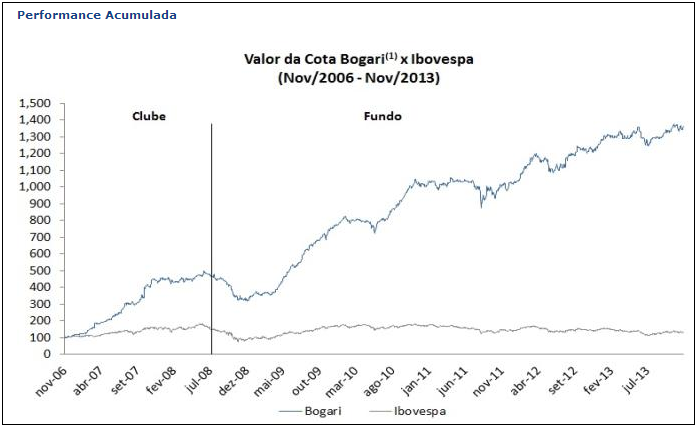

Notaram? Abaixo do seu valor intrínseco! Ou seja, eles estão falando que só compram quando o papel fica abaixo do preço justo. Exatamente o que eu falei no último artigo. Olhem, inclusive o rendimento deste "menino":

Clique para aumentar

Que surra no IBOV, não é mesmo?

Bom, um sujeito chamado Pedro Holloway

fez em sua dissertação de mestrado um estudo sobre esta filosofia de investimentos.

Você pode conferir a dissertação aqui neste link.

Para resumir, primeiro um gráfico

comparativo entre todos fundos e o IBOV no período de 2008 a 2012:

Clique para aumentar

E aqui em tabela:

Clique para aumentar

Apesar do prazo curto (4 anos apenas),

nota-se que o desempenho geral dos fundos foi BEM acima do Ibovespa no período.

Na dissertação o autor faz alguns comentários sobre as filosofias dos fundos também. E o pior dos fundos rendeu simplesmente o DOBRO do Ibovespa no período.

Lembrando: comprar abaixo do valor

intrínseco. Será que mesmo fazer a precificação é indiferente? Conforme página 49 da dissertação de mestrado, 14 dos 19 gestores utilizam a precificação. Isto significa praticamente 75% dos fundos. Ainda acham que é inútil, futurologia e etc?

Apesar de muitos estudos não serem

muito conclusivos em relação ao alfa, creio que a filosofia de investimento em

valor funciona. A questão é: nós, como pequenos investidores, podemos fazer

isso? Ou seria melhor aplicar diretamente nestes fundos? Tenho pensado nisso,

inclusive. Vamos ver o que o futuro nos reserva.

Abraços a todos!

Grande Dimarcinho,

ResponderExcluirNovamente um excelente texto com bons argumentos. É sabido que fundos de investimentos e grandes holdings utilizam o valuation na hora de verificar o melhor investimento.

Como disse na postagem anterior e na minha postagem no meu blog é que, o pequeno investidor ao utilizar o valuation, mais precisamente os valuations que possuem variáveis de difícil análise como o crescimento perpétuo e risco, são muito complicadas para o pequeno investidor utilizar, que apesar de funcionar para grandes corporações, não tem um bom rendimento para o pequeno investidor, visto que é de difícil compreensão para o pequeno investidor encontrar valores aproximados para essas variáveis.

Agora, o que tem que ficar claro é, todos nós utilizamos algum tipo de precificação, seja ela utilizando o valuation de um determinado autor estudioso, como Damodaran ou Graham, seja utilizando métodos de blogueiros ou do Bastter, ou ainda os próprios métodos. Afinal, todos sabemos que o preço sim tem influência nos investidores que estão colocando novo dinheiro em suas carteiras.

A questão levantada por você no final da postagem é realmente a questão que eu estava levantando nos meus comentários... Vale a pena o pequeno investidor gastar tanto tempo e energia para tentar fazer valuations igual aos grandes fundos ou utilizando métodos complexos ? Eu não acredito que valha a pena, tanto que não uso, mas se você utiliza e funciona corretamente para você, tudo bem, cada um tem o seu método.

Mas dizer que um método está errado porque dá mais ênfase em algo do que em outro, é completamente fora de nexo pois cada um tem o seu jeito de fazer as análises.

Você utiliza uma projeção das empresas, o Bastter fala que não precisa olhar a cotação, eu analiso somente o P/L na hora da compra, ninguém é perfeito e ninguém está completamente certo, ou completamente errado, cada um está simplesmente utilizando a sua estratégia.

Uta!

Grande estagiário,

Excluircreio que está havendo uma certa confusão. Você escreveu:

"dizer que um método está errado porque dá mais ênfase em algo do que em outro, é completamente fora de nexo pois cada um tem o seu jeito de fazer as análises."

Onde eu disse isso?

Em primeiro, eu estou afirmando que é sim possível deixar de ganhar dinheiro em relação a renda fixa se pagar caro por uma empresa. Leia-se pagar caro frente à técnica de precificação.

Isto é matemático, básico e não tem discussão. Não é opinião minha. É fato amplamente conhecido.

Por isso que a frase "preço não importa" considero um absurdo.

Não interessa o método. Preço importa. E ponto final. O cara dizer que fará compras mensais e isso irá diluir, já está assumindo um monte de coisas. Nada garante que o preço médio dele ficará baixo, por exemplo. Na verdade, empresas com altos P/L's, por exemplo, é provável que ele no início passe muito tempo pagando alto P/L por isso. Se a empresa não corresponder à expectativa, o P/L irá diminuir (junto com os dividendos e a cotação) e quando ele começar a pagar mais barato é possível que tenha uma posição considerável com preço médio alto e será difícil de diminuir.

E aí? É esse tipo de coisa que deve ser QUESTIONADO. Não estou falando que um é "mais certo" que outro. Mas temos que ter senso crítico.

Quanto a isso creio estarmos entendidos.

----------

Agora, preste bem atenção nisso aqui que você escreveu em seu blog:

"(...)deixamos a precificação do ativo para o mercado, pois este é absoluto, ou seja, quem diz qual o valor da ação não é um ou dois investidores, mas sim a massa compradora e a massa vendedora, a única coisa que podemos realmente fazer é ou comprar, ou vender ou não fazer nada e esperar."

Bom, se você considera que o mercado é soberano na precificação dos ativos (ou seja, o preço que vale é o preço da pedra), então não deveria investir em ações separadamente e sim em ETF's, pois já que todas estão bem precificadas, então você não conseguirá ter um ganho extra fazendo stock picking.

Pra ser mais exato: você estaria indo de encontro com a HME.

E, desta maneira, está realizando uma estratégia DIFERENTE com a sua própria preposição. É a mesma coisa que comprar achando que vai cair. Se acha que vai cair, tem que vender.

Se vc acha que o mercado é soberano em precificação e o que vale é o que tá na pedra, então tem que comprar ETF e não ações.

Isso também é amplamente aceito. Só pesquisar pelo assunto.

Notou o ponto: incoerência de estratégia com o próprio pensamento de mercado?

-----------

Você escolhe só baseado em P/L? Então deveria ler Mitos de Investimento do Damodaran. Ele derruba as duas falácias que existem:

"Comprar P/L baixo, pois tá barato" e "Comprar P/L alto, pois vai crescer muito."

Concordo com vc que estudar isso tudo não é pra maioria dos investidores. Eu, por exemplo, estudo mais a fundo pois gosto do assunto e de fazer estas análises.

Mas isso não impede que um método qualquer seja falho. Ou ainda, como citei acima, incoerente com a aposta que está sendo feita. Alguém escreveu que "estava se sentindo bem com o método". Sorry para esse cara, mas isso não significa que ele está sendo coerente.

Toda metodologia tem falhas e trade offs. E todos aqui, no final das contas, estamos apostando em mercados bull.

Meu post é sobre valuation e como, matematicamente, é possível perder dinheiro desta maneira.

No entanto, se é pra falar sobre estratégias, então o primeiro passo é ter uma estratégia coerente com o que se está assumindo. Venda Coberta é estratégia de alta. Disponibilizar ações é estratégia de alta. Vender a descoberto é estratégia de baixa. E por aí vai.

Olá Dimarcinho,

Excluir"Mas dizer que um método está errado porque dá mais ênfase em algo do que em outro, é completamente fora de nexo pois cada um tem o seu jeito de fazer as análises."

Essa frase não foi direcionada a você, mas sim para as pessoas todas as pessoas que acham que um método é errado porque ele simplesmente não acompanha o raciocínio daquele investidor.

-------------------------

Sobre a frase "preço não importa" estamos de acordo com o pensamento. Importa sim, para alguns muito, para outros pouco, mas sempre irá importar e isso é fato.

---------------------------------

A frase:

"deixamos a precificação do ativo para o mercado, pois este é absoluto, ou seja, quem diz qual o valor da ação não é um ou dois investidores, mas sim a massa compradora e a massa vendedora, a única coisa que podemos realmente fazer é ou comprar, ou vender ou não fazer nada e esperar."

Significa o seguinte:

Vamos supor que você encontrou o valor correto de R$10,00 de uma ação, e eu de R$15,00. Se o preço da ação é R$20,00, não importa se você ou eu estivermos certo, o valor do ativo naquele exato momento é de R$20,00. Não adianta você ou eu falarmos que o preço está acima do valor correto pois somos meros sardinhas em um oceano. Nós só podemos aceitar o preço e executar uma ação ou simplesmente não fazer nada e esperar. Este é o conceito que quis passar na minha frase.

Como a minha estratégia não vê exatamente o preço absoluto do ativo mas sim um múltiplo, encontra um valor X correto não é a intenção, o que significa que no caso da minha estratégia não é incoerente.

------------------------------

Com relação ao P/L...

Como havia comentado no meu blog, eu primeiro analiso quais as melhores empresas e depois analiso para aquele determinado momento, qual é a empresa que está com um "desconto" no momento. Não compro uma empresa por conta do P/L baixo dela tanto que ao analisar uma boa empresa, não olho o seu P/L.

Agora, analiso a VARIAÇÃO do P/L na hora de comprar o ativo.

Uma suposição.

Você escolheu uma empresa boa, com bons fundamentos e que é uma das representantes do setor. Essa empresa que tem R$1,00 de LPA e está cotada a R$10,00, tem P/L de 10. Se a empresa for para um LPA de R$1,20 e a ação estiver cotada ainda a R$10,00 para mim, é uma ótima oportunidade de investimento, assim como se o LPA continuar a R$1,00 e a cotação for para R$9,00. O P/L caiu mas isso não quer dizer que seus fundamentos foram alterados.

Em nenhum momento disse que analiso somente o P/L de uma empresa para investir. Eu ESCOLHO UMA EMPRESA, DENTRE AS BOAS EMPRESAS JÁ ANALISADAS E VERIFICO QUAL DELAS ESTÁ COM UM "DESCONTO", OU SEJA, QUE POSSUI UM PREÇO ANTE AO SEU LUCRO COM UMA VARIAÇÃO NEGATIVA MAIOR OU A MENOR POSITIVA DADO UM DETERMINADO PERÍODO DE TEMPO.

Novamente, isso não quer dizer que entre MILK11 e ITUB4, eu escolho a MILK11 porque o P/L dela está mais barato, ou que a ITUB4 vai crescer mais.

Uta!

Estag, tem cabeças que nunca vão entender, por melhor que sejam os argumentos. Siga seu caminho e deixe isso pra trás

ExcluirAnônimo, vc é maluco? Estamos trocando ideias aqui.

ExcluirEstagiário,

com relação ao preço, na minha ideia é simples: a empresa é boa e calculei que pagaria R$ 10. Se ela está a R$ 20? Não devo comprar. Simples assim. "Mas se ela fora a 30, 40, 50"? Bom pro cara que comprou a R$ 20.

Com relação ao P/L, insisto que você leia o Mitos de Investimentos. Este indicador sozinho possui atrelado a ele 3 variáveis: payout, risco e crescimento.

Um P/L pode cair por maior percepção de risco do mercado, por exemplo...

Veja, não estou discordando da sua metodologia. Apenas recomendo que, já que para o aporte você está utilizando apenas este indicador, deveria dar uma olhada mais a fundo nele. Mas, obviamente, a decisão é sua.

[]s!

Dimarcinho,

ExcluirÉ exatamente isso que eu disse na frase, só que com outras palavras. O valor do ativo é aquele que está na pedra, cabe a nós verificarmos se por aquele preço nós iremos comprar ou não. No contexto em que estava inserido a frase fica mais fácil de entender, já que estava imerso na análise do P/L.

Vou ver se consigo encontrar alguma edição na net, e irei ler sim Dimarcinho. Boa informação sempre é bem vinda.

Uta!

Interessante a dissertação de mestrado do colega da FGV, obrigado por compartilhar no post e um dos examinadores foi o Samy Dana que considero um excelente economista. E muito bom o exemplo comparando imóveis, alias só quem mora no Rio sabe da situação absurda pela qual estamos passando. Grande abraço!

ResponderExcluirFala, Fábio,

Excluira questão dos imóveis tá complicada, mesmo. O Samy eu acho uma figura, rsrsrs

[]s!

Imóvel não tem nada a ver com ações, o desembolso é único e grande, além de não ter liquidez, exemplo péssimo

ExcluirImóveis são ativos e uma classe bem diferente das ações. Em relação ao volume, irrelevante.

ExcluirComparar com o Ibovespa é inútil. Olha o tanto de lixo que faz parte do índice. Até outro dia as empresas X estavam lá também. Volto a falar, o problema de se prender a preço justo é deixar de comprar ações de excelentes empresas como a ABEV3. E tem mais, uma ação que esteja descontada não é necessariamente uma boa compra.

ResponderExcluirPara o Investidor Livre:

ExcluirConcorda comigo que a Eztec é uma ótima empresa? Se sim, me responde:

Com os lucros que ela apresenta HOJE, tu pagaria R$ 100,00 por ação?

Matéria do InfoMonkey mostrando as supostas "pechinchas" da Bolsa:

ResponderExcluirhttp://www.infomoney.com.br/onde-investir/acoes/noticia/3097124/acoes-ibovespa-custam-menos-que-valor-patrimonial-vale-pena-comprar

Olha a lista das ações. 90% é PORCARIA. Só se salva a PETR3 e olhe lá. Aí eu te pergunto, porque o VPA é baixo? Porque as empresas são ruins. Procure nessa lista empresas como CRUZ3, ABEV3, TBLE3, CIEL3, CCRO3 e tantas outras excepcionais empresas. Elas não estão lá. E porque elas não estão na linha do preço justo não merecem ser compradas? Entendeu porque eu falo que essas análises não fazem o menor sentido?

O que é bom custa caro!

Em investimentos é diferente - O que é bom é o que é rentável - Só dá para pagar P/L alto e ter um bom rendimento se a taxa de crescimento do lucro for alta também, quando o mercado fica com expectativas muito altas (P/L maior que 40, por exemplo) o retorno do investimento é algo parecido com isso:

ExcluirO lucro cresceu absurdamente: rendimento bom.

O lucro cresceu bastante: rendimento na taxa livre de risco.

O lucro cresceu: rendimento ruim.

O lucro caiu: rendimento péssimo.

Por isso eu prefiro empresas onde o mercado tem expectativas baixas, se descubro que poucos analistas de banco ou corretora acompanham a empresa é um bom sinal.

Destas que citou apenas Tractebel está com um rendimento interessante, pelo meu método as outras continuam caras em relação ao crescimento dos lucros. A Souza Cruz era a mais cara, caiu 30% e ainda está desfavorável.

Sobre esse método de não olhar o preço: ele dá certo, mas não dá para você falar que é inútil olhar o preço, eu uso os mesmos métodos em qualquer negócio gosto de comprar mercadoria boa e barata, eu não compraria uma padaria que lucrasse um milhão por ano por 40 milhões e também não compraria uma ações de uma empresa que lucra 1 bilhão por ano e tem valor de mercado de 40 bilhões, salvo se for um caso de recuperação ou crescimento muito rápido.

Como o Dimarcinho já te falou o método de comprar sem olhar o preço dá certo contando que o investidor compre quando está caro e barato, se usando precificação o investidor conseguir comprar mais vezes quando está barato e menos vezes quando está caro o rendimento é maior.

Todas as empresas que citou já estiveram baratas, mas agora não estão, quem usa precificação consegue comprar empresas boas que estão baratas, oferecendo rendimentos altos em relação ao crescimento dos lucros, como por exemplo a Porto Seguro, Commércio Grazziotin, Copel e muitas outras.

Citar reportagem do Infomonkey como orientação de Valuation é brincadeira, o Bastter está certo quando diz que qualquer múltiplo isolado não diz nada.

ExcluirOutra coisa, em Valuation tem que ter noção de Business , nem todas as pessoas tem esse conhecimento e para algumas é melhor mesmo comprar sem olhar o preço, agora quem faz precificação direito vai ter uma rentabilidade maior.

Na boa, eu desisto.

ExcluirCada um faz o que achar melhor com seu dinheiro. Só para finalizar, eu, Investidor Livre, jamais vou deixar de comprar uma empresa BOA só porque ela está cara.

Abraços a todos.

O lucro cresceu absurdamente: rendimento bom.

ExcluirO lucro cresceu bastante: rendimento na taxa livre de risco.

O lucro cresceu: rendimento ruim.

O lucro caiu: rendimento péssimo.

perfeito Land.

DOHLER > all

O cara quer discutir com a matemática. Mas que coisa.

ExcluirProf,

ExcluirNão li a tese. Preguiça, rs

O trabalho dos 19 fundos é bom, sem dúvidas.

Realmente vc está certo em avaliar a possibilidade de optar por cotas de um fundo FIA na composição da sua posição em RV e quem sabe somente acrescentar 2 ou 3 ações da sua preferência ou especialidade (aposta). Muitos fundos grandes multimercados assim o fazem na sua composição, portanto....

Mas como não li a tese, talvez até conste ali dados importantes que tb devem ser avaliados: a) qts fundos fia existiram no total nesse período; b) qts fecharam; c) qts performaram igual ao ibov; d) qts performaram abaixo do ibov.

Como eu disse no início: "O trabalho dos 19 fundos é bom, sem dúvidas". Mas é importante também avaliar o todo do universo FIA pra se ter uma visão do grau de dificuldade e com isso cada um procurar fazer uma humilde autocrítica pra melhor racionalizar suas possibilidades.

Quanto desses fundos, apesar de serem caracterizados como de valor, realmente priorizam uma planilha de excel. Também deve ser levado em consideração.

ExcluirAdemais, talvez não seja um exemplo tão bom diante do contexto de críticas que você está recebendo. Pelo que eu entendi, existe um posicionamento favorável à estratégia de tentar rentabilizar a carteira por meio da escolha prioritária de empresas "qualitativamente" boas, em detrimento de uma estratégia respaldada na busca da melhor relação preço/valor via valuation. Você poderia pensar que um critério adicional de precificação, tentando buscar o menor preço do seu ponto de vista extrairia excesso de ganhos em relação à uma carteira hipotética dos comentaristas. Duas dúvidas: como remontar tal carteira (em lugar do Ibovespa, do estudo) e como, metodologicamente, inferir sobre o excesso de retorno de um instrumental como o que você apregoa. Voltamos a Fama-French. Mas, como vai dizer que é balela, acho que a conversa ficará por aqui. Novamente. Valeu, Mano.

ExcluirDe forma alternativa, pelo estudo, existe um subconjunto de retornos derivados, supostamente, da aplicação de um ferramental e que performam acima do Ibov no período. Não só o subconjunto pode conter estratégia heterogêneas entre seus elementos, como também não avalia a performance de estratégia alternativa em relação ao mesmo Ibov.

ExcluirColoquei no comentário errado. Entre os fundos do estudo, encontramos o da Fama. O estudo caracteriza a empresa como fundamentalmente pautada na estratégia de análise do valor intrínseco das empresas que investe. A partir do site da empresa. A Fama possui um fundo de micro caps, o Fama Future Value. Pelo que eu acompanho, tal fundo realmente proporcionou um grande rendimento aos seus cotistas. Muito acima do Ibovespa. Mas tal rendimento é decorrente da estratégia de investimento em micro caps sem liquidez ou decorrente da estratégia de investirem empresas em que podem ter assento em CA? Não existe endogeneidade entre o papel do gestor na vida da empresa? Ou decorre, simplesmente da aplicação da taxa de desconto sobre o lucro projetado?

ExcluirAdemais, batendo o olho nos resultados das regressões, usaram dados de painel desde 2008 via logit. Um painel de 3 anos me parece ser bem reduzido. E, como notado, não utilizaram nenhuma hipótese que não o Single Index.

o que tem a ver crescimento dos lucros com rentabilidade? Se a empresa tiver alto pay-out muda tudo. tem muita gente comentando sem saber do que está falando

ExcluirNote que pela tabela IX, foi feito uma aderência, no olho, das estratégias dos fundos aos conceitos de investimento em valor, sendo um destes conceitos o chamado valor intrínseco. Tais informações foram levantadas junto aos gestores. Pergunta: qual o gestor que ganha a vida vendendo um fundo de valor não informaria que o valor intrínseco é uma variável fundamental, mesmo que não acreditasse. Tome um caso prático. No início de 2013, casos como Multiplus, Raia Drogasil e MPXE seriam objeto de tais fundos?

ExcluirNote também que, como intuitivamente esperado, os betas (apesar de serem irrelevantes para quem supostamente se apresenta como value investor) foram baixos. Uma estratégia baseada em pouca volatilidade dos operacionais das empresas investidas, então, não poderia trazer retornos semelhantes? Note que a maioria de seus críticos apontam para Ambev, CCRO, Tractebel...empresas que, supostamente, possuem pouca variância em suas séries temporais de resultados. E investir em tais empresas sem olhar planilhas é decisão sub ótima, considerando que, ex-posto, trouxeram mais retorno que o Ibovespa desde 2008?

ExcluirExistem estudos que tendem a revelar uma performance superior de fundos menores, relativamente a fundos maiores, em termos de PL. Note que a maioria de tais fundos nasceram pós bear market do sub prime gringo. Será este um fator que sobrepuja uma análise que foca na pretensa superioridade do critério "do a sheet like Damodoran"?

ExcluirMatematicamente se o investidor acertar no valuation ele terá uma rentabilidade melhor, sem nenhuma dúvida.

ExcluirQuem acerta? os gênios!

É fácil, pois os fundos acertam. Os fundos tem estratégias mais complexas que envolvem compra e venda, hedge e outras operações para aumentar a rentabilidade. As carteiras são balanceadas de maneira a aproveitar não só valuation como ventos favoráveis da macro-economia. mas a carteira vai girar muito (ps.: o pequeno investidor tem que pagar IR e corretagem para girar a carteira)

O pequeno investidor pode acertar? sim

Quantos pequenos investidores acertam (%)? possivelmente 1% os outros todos erram e perdem muito

Note que na especificação, o modelo é do tipo irrestrito e infere sobre a característica de value investors dos gestores com base no P/L, no preço/valor bookado, etc. Considerando que se uma criança simplesmente dissesse que é "contrarian" apenas por ser "contrarian" e gerasse retornos por tal comportamento, tal característica não especificada não implicaria em viés de variável omitida e, dessa forma, em viés/inconsistência nos estimadores de OLS em painel observados? E por que se utilizou apenas o modelo irrestrito?

ExcluirNote, além do mais, que ele também utilizou pooled regression. Uma vez que tal modelo supõe ausência de heterogeneidade entre as observações e os mesmos coeficientes para todos os indivíduos, todas os demais efeitos específicos de cada observação são somados no erro aleatório. Não acha que é uma hipótese muito heróica e que pode implicar na ausência de não correlação entre as variáveis dependentes e o erro?

ExcluirNote, ainda, que no tocante ao P/B evidenciado no trabalho exposto, existem trabalhos que inferem sobre a insuficiência do seu par macro, o Q de Tobin, em capturar a informação relevante sobre a esperança da lucratividade futura do investimento presente. Por exemplo, situações com poder de mercado tendo como proxy o pricing power de uma firma no setor, revelam que o Q não se traduz em estatística suficiente para as taxas de investimento. Voltando ao mundo das ações, vc acha que sua Tarpon dá mais atenção ao P/B ou ao pricing power da Brasil Foods?

ExcluirNote, ainda, que o seu famoso exemplo Grazziotin foi objeto de um block trade envolvendo o instituicional e uma única pessoa física, proporcionando o que se chama destrava de valor. Supondo a inexistência de tal evento, o hidden value de Grazziotin, afloraria por pura e simples matemática de excel? Ou acredita em restrições que podem levar a value traps?

ExcluirMesmo sendo um pouco cético acerca da abordagem preconizada pelo autor do blog, note, finalmente, que tenho apreço pelos seus esforços e admiro muito o seu objetivo de tentar elucidar as complexas questões envolvendo o mundo das finanças. Att.

ExcluirProf, rs

ExcluirPois é. Lendo as considerações do "Mano" observe que é mais um que enxerga e reconhece o seu esforço. Mas como pode ver a complexidade da pedreira é essa mesmo...

De tudo dito acima o mais simples e óbvio já carrega pêso crítico suficiente pra se pensar por muito tempo:

" Note que a maioria de tais fundos nasceram pós bear market do sub prime gringo. Será este um fator que sobrepuja uma análise que foca na pretensa superioridade do critério..."

Mas, Mano, lendo a resposta ao "Estagiário", vejo o Prof. cada vez mais maduro. É por aí...

Abs,

http://di-finance.blogspot.com/2014/01/um-pouco-sobre-value-investing.html?showComment=1389818958215#c7932918194996601511

O que o post ou a tese tem a ver com Buy & Hold?

ExcluirPois é Mano, tá ligado. Note que a abordagem exposta pelo autor do blog não me parece ser bastante clara para elucidar o que ele pretende. O paper apresentado (uma "carteirada" econométrica) lança mão, em essência, de uma caracterização de uma estratégia baseada em value investing nas variáveis P/L, P/B e EV/EBITDA Tal abordagem já foi amplamente debatida a partir de Fama, passando por Thaler para chegar finalmente ao blog do autor propagandeando reversão à média com roupagem de super-performance de gestor value.

ExcluirContudo, o valor intrínseco, objeto da polêmica entre os leitores, relaciona-se ao VPL, relativamente ao valor de mercado do papel. A metologia que o autor do blog deveria ter apresentado seria em termos de convergência entre o valor intrínseco relacionado aos "chutes" futuros e o valor de mercado percebido pelos investidores. Muitos reclamam que se utilizassem a planilha Di Damodoran, nunca teriam comprado a Ambev Bastter. A partir daí, note que o autor deveria expor: qual a porcentagem de papéis cujo valor de mercado convergiria ao valor intrínseco teórico e calculado pelo VP de chutes futuros? Não vale 100% das vezes em mano. Em média, quanto tempo o preço de mercado converge para o valor intrínseco. Não vale 10 anos, hein Mano....E quando converge, qual a probabilidade de ser um trap? Não vale dizer que a hipótese do compre lucros crescentes afasta a chance de traps, tá ligado....

E somente, a partir daí, realizar testes empíricos para qualificar a superioridade de retornos da estratégia value investing pautada em valor intrínseco subjacente a planilhas DCF = Damodoran Calls from the Future.

ExcluirFalow Manos. Investidor Mano falando, tá ligado?

Entre os comentários de 20:23 e 20:58 eu não entendi nada. NADA. rsrsrsrs. Foi muito técnico pro meu estágio de conhecimento, que ainda é bem raso.

ExcluirEu acho que não consegui me expressar no post anterior e acabei descambando prum outro assunto neste post.

O q eu queria colocar é que preço importa, no sentindo é completamente possível perder para renda fixa, mesmo com uma empresa em crescimento. Falando assim simples parece óbvio, mas é só olhar os comentários anteriores pra notar que claramente muita gente não conseguiu entender isso.

Sobre um vendedor vender o que ele não acredita, bom, aí é um pouco complicado, não é mesmo? Mas ao mesmo tempo, não vejo sentido nisso. Se o fundo vai bem, ele precisa mentir para dizer que está indo bem ou só para atrair novos clientes? De qq maneira, isso é quase golpe.

O que muita gente aqui não está entendendo é na metodologia da coisa. O VPL é claro (e simples) na minha opinião. Mas uma coisa é a teoria. E em relação a isso não existe discussão.

Agora, outra coisa é "acertar" as variáveis. Como tentei expor, a ideia é fazer uma análise mais pra baixo, subestimando fluxos futuros. Ninguém consegue prever o futuro, é óbvio. Mas dá pra fazer umas projeções para tentar dar um norte. Claro que vão haver erros, mas creio que tentando ser conservador em tudo (taxa de desconto, fluxos, crescimento), me parece ferramenta interessante.

---------

Sobre fazer uma carteira do gênero, realmente é bem complicado como estudo. Primeiro que exigiria muito tempo. Segundo que, para ser minimamente "concisa" os critérios deveriam ser os mesmos a serem utilizados rigorosamente.

Montar uma carteira assim daria muito trabalho. Mas fazer com alguns ativos separados, que inclusive tiveram altos retornos e com altos P/Ls (objeto da minha tese: não pagar caro), pode ser interessante.

nao existe isso de preco justo em bolsa

ResponderExcluirsenao seria RF

sardinhada pira com esses bullshits

acaba comprando no topo e vendendo no fundo

eh para ignorar totalmente cotação

e nao entrar nesta coisa de manada de hora de comprar

para o socio, empresa boa eh sempre hora de comprar a qq preço

vide Ambev q tah cara a 20 anos

saia da caixa, afaste-se da manada e pare de se iludir q vai operar

igual a Graham ou Buffet

tentar adivinhar o futuro eh o metodo usado pela

maioria e a maioria eh perdedora na Bolsa

socio define seus criterios

a empresa atende o seu criterio compra

nao atende entao esquece q existe e pronto

tao simples

Bastter

KKKKKKK

ExcluirGostei da imitação do bastter, mas Ambev não está cara a 20 anos, há alguns anos atrás ela crescia mais e o P/L era menor.

Fonte: seu site.

e hoje ambev paga mais dividendos land, não confunda crescimento com rentabilidade

ExcluirEla paga mais dividendos em valores absolutos, mas o DY de 3% é taxa de dividendos pra empresa de crescimento. Em suma, a Ambev não vai dar retornos superiores aos juros se ela te pagar 3% ao ano e aumentar o lucro conforme a inflação, visto que tem NTN-B pagando inflação+6%.

ExcluirA Ambev precisa crescer para te dar retorno porque tem P/L 26. A Eternit, que tem P/L menor que 8, por exemplo, pode diminuir um pouco o lucro a cada ano que ainda assim o investimento vai empatar com a Taxa de juros.

Impossível de entender?

Caro Land, não é assim que se analisa empresa de crescimento e empresa de dividendos. A sua explicação parece muito lógica mas não funciona assim.

ExcluirEscreva 50 vezes. "DY não serve pra avaliar empresas".

ExcluirLand, exemplo da eter3 foi pessimo. A empresa esta precificada com p/l 8. Eu acho a empresa boa, mas se o lucro cair a cotação despenca. Comparar eter com abev é ruim.

ExcluirVerdade, o exemplo foi ruim mesmo.

Excluirsocio nao opera preço

ResponderExcluireh trade? entao define se eh b&h ou trade

trade = vai la e executa o trade

socio = esquce cotaçao

misturar os dois eh ferro na certa

incrivel como a manada adora isso

vou ter q gravar mais um video

Bastter

rsrsrsrsrsrsrs

Excluirdimarcinho, eu desisto.

ResponderExcluirAbraços!

Alguém sabe do Pedro (autor da tese)? acho que está quebrado ou anda de ônibus por aí como bolsista de doutorado da universidade.

ResponderExcluirIrrelevante. Pq isso invalidaria a tese dele?

ExcluirLembre-se da frase:

ExcluirWALL STREET É O ÚNICO LUGAR ONDE QUEM ANDA DE ROLLS - ROYCE PEDE CONSELHOS A QUEM ANDA DE METRÔ (W.Buffet).

Ainda irrelevante. Quais os argumentos dessa frase invalidam a tese dele?

Excluir"O Bogari Value FIC FIA investe no minimo 95% de seu patrimônio no Bogari Value Master FIA. Seu objetivo é prover aos clientes retornos consistentes no longo prazo através de investimento em ativos de elevado potencial de valorização. Por isso, o Bogari Value Master FIA investe exclusivamente em ações de empresas que estão sendo negociadas substancialmente abaixo de seu valor intrínseco. "

ResponderExcluirQual o critério de seleção das empresas? ele escolhe só empresas lucrativas ou escolhe qualquer tipo de empresa? isso eu conheço como TRADE DE VALOR

Obviamente não há como saber exatamente o que é feito, no entanto o foco de value investing está presente.

ExcluirVoce ta com uma noção totalmente errada de como o mercado precifica as coisa

ResponderExcluirele nao precifica a realidade

o resultado bom ou ruim

ele precifica realidade menos expectativa

se o mercado espera lucro de 20 e da lucro de 15

para o mercado que ja tinha precificado lucro de 20

agora eh 15 - 20 = -5

e ai cai

se ele espera prejuizo de 20 e da prejuizo de 15

ele precifica -15 - (020) = +5 e o mercado sobe

nao eh o resultado em si

e muito menos o q vc acha do resultado

é como o resultado preencheu ou nao as expectativas do mercado

entao dar lucro ou prejuizo nao quer dizer nada

o q importa eh se foi pior, igual ou melhor do q o mercado esperava e ja precificou

e sim, o mercado vai sempre antes e o q vc acha do balanço nao tem a menor importancia

me desculpe mas vc ta com uma noção bobinha do mercado que nada tem a ver com o que realmente acontece

Bom, eu não sei o q vc entendeu do meu texto, mas eu tentei explicar exatamente isso.... rs

ExcluirEssa foi copy/paste do fórum! Huahuahua

ExcluirPra variar ninguém entendeu o texto do dimamá, kkkkkkk

ExcluirO Troll se ligou rapidinho, mas Di, voce foi acaba de ser trolado, HAHAHAHA

ExcluirAcho q vc não entendeu que aproveitei o texto.

ExcluirSupervisor do Mc, eu sei q vc não consegue entender nada, fique tranquilo.

Este post trata de trade de valor. Fundos fazem trade.

ResponderExcluirTrade normalmente é feito com análise tecnica, mas pode ser feito com analise fundamentalista.

Trade é estatística = colocar as possibilidades de ganhar a seu favor (ganhar mais que perder)

Estatistica pode ser feita com a.tecnica ou a.fundamentalista, mais não passa de metodos estatísticos e cálculo de probabilidade

????????????

ExcluirSe fundos fazem trade, value investing pode ser bom pra trade, mas quem garante que é bom pra Buy & Hold?

ExcluirMarcinho precisa estudar mais

ExcluirConclusão, pare de estudar empresas e aplique no fundo indicado pelo blog Bogari Invest

ResponderExcluirEstou pensando nisso. A questão é que fundos apresentam algumas desvantagens:

Excluir- Imposto de Renda sobre qualquer rentabilidade

- Taxa de administração

- Taxa de performance

Obviamente que se o fundo conseguir manter estas rentabilidades excelentes, estes fatores são irrelevantes.

Tenho uma dúvida!

ExcluirParece que fundos são obrigados a terem a maior parte de seu patrimônio aplicados em ações (algo como 80% ou 60%, não sei bem). Corrija-me se estou errado!

Aí suponha que haja uma bolha especulativa qq e TODAS as ações fiquem bem bem acima do valor atribuído a elas. O fundo não pode cair fora e o pequeno investidor pode (eles são buy & hold mesmo, pelo visto). Não é isso um inconveniente?!

Aí só o pequeno investidor vender as cotas.... não?

ExcluirCara, mano....por prudencia, até pq alguns são focados em lp via small caps de pouca liquidez, tu tem que considerar a regra de saída, também. Tu vai ter que se defrontar com o redemption, tá ligado? Entra num regulamento deles.

ExcluirDo que trata o post? Trade de valor ou Buy & Hold?

ResponderExcluirOu do famoso mix ganha-ganha "vira sócio de empresas ruins resultado de trades que não deram certo"

O post se trata de que mesmo que você compre sucessivamente um ativo bom e ele cresça no tempo, não necessariamente você irá ganhar da renda fixa.

Excluirdimarcinho, você não respondeu a pergunta: Trade de Valor ou Buy & Hold?

Excluirninguém aqui falou de compras sucessivas

Já está respondido.

Excluirdimarcinho, a grande nova aposta para value investing é a Brasil Pharma (BPHA3) #ficadica

ResponderExcluirFala Mano, BPHA3 vc está apostando pq deve ter xupinhando um buy side da vida ou, então, um pseudo sell side tipo Empiricus, não é não Mano?

ExcluirFala dimarcinho!!! Para nós, pequenos investidores, o mais complicado parece ser realizar projeções realistas do resultado futuro da empresa. Como projetar variação de custos, investimentos, resultados operacionais, etc das empresas com tão pouca informação?

ResponderExcluirOnde podemos encontrar informações que melhorem a confiabilidade de nossas projeções?

Valeu!

Com muito estudo, IR! rsrsrsrsrs

ExcluirFala Mano, a discussão roda no mesmo lugar, tá ligado?

ExcluirSoulsurfer, na enxurrada de comentários malucos, apaguei o seu sem querer, o qual reproduzo aqui:

ResponderExcluir-------------------

Nossa, isso aqui virou um FLA-FLU.

Ninguém quer aprender. Post provocativos, diminuição das pessoas.

Meu pai sempre disse que o conhecimento não deve ser uma batalha de egos.

O clima de acirramento que existe no Brasil é bem palpável mesmo. Se é para falar do governo, as pessoas se agridem. Se é para falar de "rolezinhos" as pessoas se agridem, de um lado os que são racistas, e de outro lado os que apoiam supostos bandidos.

Um post sobre valuation e ideias de como chegar a uma estima de valor de um ativo financeiro que deveria ser visto com neutralidade, quase com indiferença (no sentido de não provocar emoções), e servir para aprendermos (nem que seja para não concordar com o autor,e solidificar opiniões, mas prestando atenção nos argumentos), vira outro acirramento.

Vai ser difícil construir um país assim. Em qualquer site onde há discussão como BBC, CNN, o grau de civilidade é muito maior, mesmo entre pessoas que tem visões de mundo completamente diferentes.

Di Marcinho, o seu ponto está claro. Algumas pessoas, mesmo as que não concordam, tenho certeza que aproveitaram muito a discussão. O seu ponto foi atingido. Não se estresse demais com provocações.

Abraço!

Soulsurfer

Aprendi muito com a sequência de postagens. A título de estudo dá para ver a composição desses fundos, claro, não adiante ficar tentando copiar porque é impossível de saber como os gestores pensam.

Excluirsoulsurfer, concordo plenamente com você. O problema é que muitas vezes as pessoas se comportam da maneira como o ambiente é apresentado a elas. Se você vai ao Metro em SP, ninguém joga papel no chão, pois encontraram o ambiente limpo e naturalmente o mantem limpo. O inverso também acontece na maioria das vezes com a população em geral.

ExcluirCom respeito ao blog, entendo que se é um ambiente organizado e que está demostrando a intensão de criar uma discussão saudável, as pessoas reagirão desta maneira, mas se por outro lado, o ambiente é hostil e cheio de provocações, inclusive nas respostas aos comentários sérios com frases como "você está maluco, só você não entende, está claro e você não entende, etc", é muito provável que se crie um ambiente de hostilidade. Vejo muitos blogs por aí onde o pessoal costuma ser mais educado e minha percepção é que isso se deve ao ambiente em que está inserido.

Oi dimarcinho. Acompanho seu blog há um tempo e estou iniciando um novo projeto. Você poderia adicionar o meu link na sua lista de blogs? (www.itradesys.com.br)

ResponderExcluirObrigado.

Fala Mano...tem que escrever mais. Isso que tu escreveu, vários já escreveram. Falando sério, mano.

ExcluirDesculpe, mas vc saiu copiando e colando isso em todos os blogs. Além de indicar interesse financeiro claro, vários blogs surgem e desaparecem rapidamente. Assim sendo, esperarei um pouco.

ExcluirConcordo contigo quando afirma que nossos investimentos sempre correm o risco de perder para a RF, mesmo quando fazemos nosso dever de casa.

ResponderExcluirE isso não é ofensa à estratégia de ninguém, apenas uma das inúmeras variáveis possíveis.

Abraço!

Fala Mano. Considerando que tu tá ciente de que a RF pode subir mais que sua carteira, ainda mais em um país em que a taxa é elevada, quanto de risco tu aguenta para ter um retorno esperado superior ao da RF? Mano, tem que aguentar muita volatilidade, tá ligado?

Excluirkkk

ExcluirPróf,

Vc precisa dar mais atenção ao "mano". Não, ele não está te trollando. Pode até parecer (mas não é).

Sei que isso te incomoda. Mas tirando os comentários dele, os outros pra não serem considerados como descartáveis ou inúteis devem ser observados como comentários típicos de maioria desinformada; sendo alguns inclusive eivados de muita arrogância / presunção / desinformação, rs

O "mano" escreve diretamente pra vc e não pros outros. Ele usa os comentários dos outros pra te demonstrar as falácias de manada. Ele não escreve pra brilhar ou conquistar simpatias nos seu rol de comentários, mas sim pra te mostrar um norte. Aproveite, porque parece que ele simpatiza com o seu genuíno esforço, mas uma hora ele pode se cansar... rs

Aquele abraço,

Fugindo um pouco ao assunto:

ExcluirEu já percebi o que o mano está fazendo e sim, me incomoda.

Me incomoda, pois deboche e xingamentos (este último não é caso dele) não agradam ninguém no mundo real.

Existe um respeito mútuo no mundo real, onde as pessoas se respeitam. Ninguém sai xingando ou debochando de outro do nada. Primeiro, pois é falta de educação. Segundo, que para terminar em agressão física não precisa muito (ou até morte como vemos por aí).

Mas de tabela isso indica educação. Um cara que fala com deboche ou xingando o tempo todo não sobrevive 1s no mundo real.

A diferença do mundo real para este é que o canal e não possibilidade de haver agressão física. Fora o anonimato, é claro. Mas a essência em ter educação ou respeito ao próximo permanecem, não importa o canal.

Não é pq uma pessoa tem razão que isso lhe dá direito de falar de qq maneira. Muito pelo contrário. No mundo real esta pessoa perde totalmente razão a depender do tom no qual se comunique.

Experimente entrar xingando e debochando pro chefe falando de absolutamente todas as verdades e como isso está deixando tudo errado na empresa pra ver o resultado da coisa. Vc pode ter razão, mas acabou de perder a mesma. Incrível, não?

Some isto ao anonimato e pronto: temos a fórmula perfeita para um mundo maluco, muitas vezes doentio.

O comentário do soulsurfer acima, de certa forma, fala sobre isso.

E como infelizmente falta bom senso ao ser humano, sou obrigado a censurar os comentários.

Se alguém quiser vir aqui para discutir de forma que possamos contribuir e apontar erros, ok. Mas, novamente, isso não dá o direito a esta pessoa falar de qualquer maneira.

Educação é algo que precisamos muito neste país e, por um simples blog como este, dá pra perceber que está faltando em muitas esferas de diversas classes sociais.

Infelizmente.

Falaê mano Marcinho. Acho que tá baralhando os bagulhos, tá ligado? Aqui é na fita, mano. Fiz um monte interjeição querendo ser construtivo. Só tava dizendo que a carteirada do exemplo não significa que a posição tá fechada, tá ligado? Pq tu tem que acreditar sem analisar a metodologia, mano?

ExcluirE tava dizendo que tu deveria se ligar em outras paradas. Por que a galera não pode ter uma visão como a do link abaixo, mesmo que na intuição?

http://accounting.uwaterloo.ca/seminars/old_papers/Shibin_Xie_job_market_march_2004.pdf.

É só um exemplo, mano. Dentre vários. Na moral, outro dia, vi um blogueiro escrevendo que as teses de uns ortodoxo (HME) da vida eram a maior bulshiteria.

Daí perguntei: tu leu, mano? O cara disse que Graham descartava as idéias dos caras. Daí falei...tu nem leu e tá criticando. Porra, o cara deletou o meu comentário! E o cara era filósofo, mano, tá ligado?

O maluco também deve ter pensado que eu sou sem educação e que tava debochando, como vc, manja?. Mas, deixa quieto...mano. Me liguei que tu só dá atenção pros babaôvo. Mas fica frio, mano. To vazando. Fica na paz. Vou trocar idéia em outro lugar.

O Investidor Mano.

Fala, Mano,

Excluirobrigado pelo comentário construtivo e pelo link do paper. Irá agregar bastante.

Só q vc se engana qdo escreve a quem ou não eu dou atenção.

[]s!

Dimarcinho, me linka novamente, mudei para http://investimentovalor.blogspot.com.br/

ResponderExcluirporque aquele antigo estava dando confusão com a palavra " investimento sem valor " no lugar de

" investimentos em valor "

um abraço

add!

ExcluirGrande Di Marcinho!

ResponderExcluirResolvi escrever um Blog.

Se puder conferir, dar uma força e adicionar, agradeço.

Abraço!

http://pensamentosfinanceiros.blogspot.com.br/

Fala, cara! Maneiro! Já add vc aki na lista de blogs.

Excluir[]s!

Prófis, rs

ExcluirPeço um favor, já que lá nos "pensamentos financeiros" não é permitido "anônimos": avise ao Soul que desejo sorte e paciência. Muuuuita paciência...

Será para ele um belo teste de suas crenças "aturar" os nossos queridos personagens de blogosfeira que já estão pipocando por lá... kkkkk

Mas como ele nos conta que é um fã de Nilton Bonder (tb sou de seus livros e inclusive já frequentei sua sinagoga), vejamos como o nosso herói Soul irá conseguir "tirar os sapatos" diante do atual desafio, rs

Estarei lendo. Participando ainda não sei. Mas diferente de você, prófis, do Soul sempre gostei desde que ele surgiu por aí... kkkk

abs,

Gnomo

Melhor gestor da blogosphera....http://www.opequenoinvestidor.com.br/2014/01/evoluo-patrimnio-lquido-medida-importante-retorno-uma-carteira-buy-hold/

ExcluirBondia, prófis.

ExcluirObrigado. Vi lá seu comentário que fez com que ele abrisse a participação pros anônimos.

Mas como disse acima, estarei lendo mas não irei participar por enquanto. Primeiro sempre observo. Preciso entender o que faz alguém estar fazendo o que faz na web, rs. A "intenção" é o que me interessa em primeiro lugar. A sua intenção por aqui, por exemplo, sempre foi genuinamente boa e doadora. Independente do seu nível de conhecimento/experiência e temperamento difícil, rs

Só falo com quem eu entendo e enxergo com alguma clareza suas motivações. E só depois disso é que determino o meu tom de conversa. Ou então compreendo é que é pra não falar mais nada.... kkkk

Quanto a Mey Rey, por lá não volto mais. Sou grato pela paciência e pelo espaço por tanto tempo (uns 3 anos, eu acho). Nunca me iludi sobre as poucas luzes do bruto, portanto nada a reclamar. Ignorância é suportável e pode até ser um estímulo. Porque diante dela nos entendemos a razão de nos esforçarmos pra nunca deixar a nossa peteca cair; até porque em certa medida a partir de algum ponto todos somos ignorantes. Mas quando descobrimos estar lidando com um ser bem abaixo do ignorante... Hora de rever nossas opções de batepapo e entretenimento.

Aquele abraço,

Mey Rey realmente passou dos limites. Acontece muito por aqui, rsrsrs

ExcluirComo o soulsurfer sempre postou como anônimo, não vi motivos para que ele não tivesse um blog com tal política.

[]s!

Tá lido. Estarei fora um tempo. Quando eu voltar, avisarei com clareza.

ExcluirPortanto, cuidado com as imitações do gnomo.... kkkkkkkkkk

Aquele abraço